Прибыль на одну акцию (earning per share; EPS) - один из основных показателей, используемых при оценке инвестиционных качеств и рыночной . Он характеризует размер , полученной , в расчете на одну .

Прибыль на одну акцию — прибыль компании за установленный период (как правило, за год), разделенная на количество обыкновенных акций, выпущенных компанией. Эта прибыль (иногда называемая чистой прибылью компании (available earnings) рассчитывается как годовая прибыль за вычетом налогов и других исключительных выплат. Полностью распределенная прибыль в расчете на одну акцию (fully diluted earnings per share) калькулируется с учетом всех тех акций, которые компания обязуется выпустить, но до сих пор не выпустила (например, (convertibles).

Прибыль на одну акцию рассчитывается как частное от деления чистой прибыли (с исключением экстраординарных статей) за минусом суммы , на средневзвешенное количество обыкновенных акций, обращавшихся в отчетном году. Необходимо принимать во внимание, что расчеты чистой прибыли различаются в разных странах в силу отличий местных стандартов финансовой отчетности, что затрудняет межстрановые сравнения. Это относится и к количеству выпущенных акций: на акции, конвертируемые облигации, иные подобные факторы увеличивают сумму эмиссии акций и, таким образом, «разводняют» прибыль в расчете на одну акцию. В последнем случае к числителю формулы прибавляют расходы на конвертируемые облигации прошлого года, а к знаменателю - количество акций, полученных в результате конвертирования.

Прибыль на одну акцию — финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций. Прибыль на акцию является одним из основных показателей, использующихся для сравнения и эффективности компаний, действующих на .

Прибыль на акцию (EPS ) определяется по формуле:

EPS = (I n - D p) / S aгде I n

- чистая прибыль отчетного периода;

D p

- дивиденды по привилегированным акциям, начисленные за отчетный период;

S a

- средневзвешенное число обыкновенных акций, находившихся в обращении в отчетный период.

При вычислении S a учитываются все изменения количества обыкновенных акций, произошедшие в отчетный период. В том случае, если вычисленное значение EPS меньше нуля, имеет смысл говорить об убытке на акцию.

Прибыль на акцию, вычисленная с учетом числа акций, фактически находившихся в обращении, называется базовой прибылью на акцию.

Существует также показатель разводненной (пониженной) прибыли на акцию (diluted EPS), учитывающий возможные изменения количества акций и прибыли вследствие конвертации других ценных бумаг в обыкновенные акции (например, вследствие исполнения опционов, конвертации облигаций, выплаты привилегированных дивидендов новыми акциями).

При вычислении EPS вместо реальных значений чистой прибыли могут использоваться оценки ожидаемой чистой прибыли, данные финансовыми аналитиками. В таком случае говорят об ожидаемой прибыли на акцию (forward EPS).

Базовая прибыль на акцию (basic EPS) даёт представление о доле владельца обыкновенной акции в чистой прибыли компании. Но кроме обыкновенных акций, находящихся в обращении, существуют финансовые инструменты, которые потенциально могут привести к увеличению количества акций и, следовательно, количества претендентов на долю в прибыли. МСФО 33 обязывает наряду с базовой EPS раскрывать так называемую разводненную прибыль на акцию — показатель, учитывающий влияние потенциальных обыкновенных акций, которые могут появиться на рынке в будущем.

Алгоритм расчета разводненной прибыли на акцию

Разводняющие финансовые инструменты это, например, которые дают право владельцу облигаций получить акции эмитента вместо погашения таких облигаций денежными средствами. В стандарте рассматриваются также опционы на покупку акций (options) и варранты (warrants) — это инструменты, дающие право их держателю на покупку обыкновенных акций. В целом потенциальная обыкновенная акция - это финансовый инструмент или другой контракт, который может наделить своего владельца правом собственности на обыкновенные акции.

В случае, если такие финансовые инструменты будут превращены (=конвертированы) в обыкновенные акции, то прибыль компании будет распределена среди большего числа акционеров. Показатель разводненной прибыли на акцию рассчитывается как предупреждение для уже существующих акционеров, что их доход на акцию потенциально может стать меньше. По сути разводненная прибыль на акцию — это теоретическая оценка прибыли на акцию, учитывающая эффект от конвертации всех имеющихся у компании разводняющих финансовых инструментов.

В МСФО 33 «Прибыль на акцию» даётся следующее определение термина «разводнение»:

Разводнение - это уменьшение прибыли на акцию или увеличение убытков на акцию в результате предположения о том, что конвертируемые инструменты были конвертированы, опционы или варранты были исполнены, или что обыкновенные акции были выпущены после выполнения оговоренных условий.

Алгоритм расчета разводненной прибыли на акцию предусматривает корректировку как числителя, так и знаменателя общей формулы EPS (= чистая прибыль/количество акций):

- а) прибыль или убытки увеличиваются на посленалоговые дивиденды и проценты, признанные за этот период в отношении разводняющих инструментов, а также корректируются на все прочие доходы или расходы, связанные с разводняющими инструментами;

- (b) средневзвешенное количество обыкновенных акций в обращении увеличивается на средневзвешенное количество дополнительных обыкновенных акций, которые возникнут при конвертации всех разводняющих инструментов.

Разводненная EPS на экзамене Дипифр

На экзамене Дипифр встречаются два типа инструментов, для которых нужно рассчитывать разводненную прибыль на акцию:

- а) конвертируемые облигации и

- б) опционы для работников на покупку акций.

В стандарте есть примеры и более сложных расчетов, но начинать лучше именно с этих двух примеров.

Разводнение EPS конвертируемыми облигациями

В данном случае меняется не только средневзвешенное количество акций (знаменатель формулы EPS), но и прибыль, приходящаяся на существующих и потенциальных будущих акционеров (числитель формулы). Проценты по конвертируемым облигациям добавляются к прибыли с учетом эффекта налогообложения. Ведь если бы облигации были конвертированы в обыкновенные акции, то проценты по ним не должны были бы выплачиваться.

Прибыль, приходящаяся на обыкновенных акционеров Каппы за год, закончившийся 30 сентября 2010 года, составила 33,200,000 долларов. Средневзвешенное количество акций в обращении 86,029,000 штук. Базовая прибыль на акцию за отчетный период составила 38,6 центов.

В течение всего года Каппа имела 20 млн. штук конвертируемых облигаций. На 1 октября 2009 года, балансовая стоимость долгового компонента облигаций составляла 23 млн. долларов, а эффективная ставка процента равнялась 7%. Ставка налога на прибыль в стране, где «Каппа» осуществляет свою деятельность, составляет 20%. Та же ставка налога применяется в отношении финансовых расходов, отражаемых в отчете о совокупном доходе. Облигации конвертируются в обыкновенные акции с 1 октября 2011 года по усмотрению владельца. Предусматривается конвертация одной облигации в одну обыкновенную акцию.

Решение

Сначала нужно определить проценты по конвертируемым облигациям. Подробно можно прочитать в отдельной статье. Рассчитаем финансовые расходы, которые были уплачены в течение отчетного года:

23,000 х 7% = 1,610 Дт Финансовые расходы Кт Финансовое обязательство

Эта сумма была отнесена на расходы, то есть уменьшила величину прибыли. Чтобы получить величину чистой прибыли, нужно 1,610 умножить на 80% (100% минус 20% налога): 1,610 х (1 — 0,20) = 1,288. Необходимо добавить эту сумму в числитель формулы разводненной EPS.

Помимо увеличения прибыли при конвертации облигаций, увеличится и количество обыкновенных акций. Расчеты всегда ведутся на основе предположения о максимальном разводнении, т.е. как будто все держатели облигаций решили бы конвертировать их в обыкновенные акции. В данном примере всё просто, конвертация 1 к 1, что означает увеличение количества акций на 20,000,000 штук.

Очень удобно представлять расчет в табличной форме:

| Прибыль, $тыс |

Количество акций, тыс. штук |

Прибыль на акцию, центы |

Примечание | |

| (а) | (б) | (в) = (а)/(б) | ||

| Базовая EPS | 33,200 | 86,029 | 38,6 | |

| Облигации | 1,288 | 20,000 | ||

| Итого | 34,488 | 106,029 | 32,5 | разводнение |

Поскольку, конвертация облигаций имеет понижающий эффект, то она учитывается (про написано ниже). Таким образом, разводненная прибыль на акцию равна 32,5 цента.

Разводнение прибыли на акцию опционами на покупку акций

Опционы и варранты на покупку акций представляют собой инструменты, которые дают право их владельцу купить обыкновенные акции. Такие инструменты будут иметь разводняющий эффект, если для их исполнения обыкновенные акции будут выпущены по цене ниже рыночной.

Для расчета разводненной прибыли на акцию стандарт предлагает все потенциальные обыкновенные акции рассматривать таким образом, как будто они состоят из двух компонентов:

- акций, выпускаемых по рыночной цене

- акций, выпускаемых без возмещения

Первый «компонент» не учитывается при расчете разводненного показателя EPS, а второй «компонент» прибавляется к количеству обыкновенных акций в обращении.

Алгоритм расчета описан в стандарте в пункте 45:

МСФО 33, п.45 Для целей расчета разводненной прибыли на акцию предприятия делается допущение об исполнении разводняющих опционов и варрантов предприятия. Предполагаемая выручка от этих инструментов рассматривается как полученная от выпуска обыкновенных акций по средней за данный период рыночной цене обыкновенных акций. Разница между количеством выпущенных обыкновенных акций и количеством обыкновенных акций, которые были бы выпущены по средней за данный период рыночной цене обыкновенных акций, должна рассматриваться как эмиссия обыкновенных акций, реализуемых без возмещения.

Проще всего понять алгоритм расчёта на цифрах.

Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Средневзвешенное количество акций в обращении 48,222,000 штук. Базовая прибыль на акцию за отчетный период составила 24,9 центов (12,000 тыс долларов/48,222 тыс штук = 0,249 доллара).

В течение года «Ипсилон» предоставила своим сотрудникам 12 млн. опционов на акции. Права на приобретение опционов вступили в силу 31 декабря 2007 года без каких-либо условий. Цена исполнения опциона была равна 1 доллару 50 центам. Средняя рыночная цена одной обыкновенной акции «Ипсилон» за год, закончившийся 31 декабря 2008 года, равна 2 долларам 25 центам.

Решение

При выпуске опционов на покупку акций меняется только средневзвешенное количество акций в знаменателе формулы EPS (в самом общем случае). Прибыль, приходящаяся на обыкновенных акционеров, в этом случае не меняется.

Три шага:

- 12,000,000 штук х $1,50 = $18,000,000 — выручка от продажи акций

- $18,000,000/$2,25 = 8,000,000 штук — такое количество акций можно было бы купить по рыночной цене

- 12,000,000 — 8,000,000 = 4,000,000 штук — количество акций, выпущенных безвозмездно

Количество безвозмездных (= «свободных» от слова «free») добавляется к средневзвешенному количеству акций, рассчитанному для базовой EPS.

48,222,000 + 4,000,000 = 52,222,000

Разводненная EPS будет равна 12,000,000/52,222,000 = 0,2298 доллара или округленно 23 цента.

| Прибыль, $тыс |

Количество акций, тыс. штук |

Прибыль на акцию, центы |

Примечание | |

| (а) | (б) | (в) = (а)/(б) | ||

| Базовая EPS | 12,000 | 48,222 | 24,9 | |

| Опционы | 0 | 4,000 | ||

| Итого | 12,000 | 52,222 | 23,0 | разводнение |

У данной задачи есть продолжение ниже, пример 3.

Рассчитано ранее: базовая EPS — 24,9 цента, разводненная EPS — 23,0 цента

«Ипсилон» имеет 40 млн. конвертируемых облигаций по цене 1 доллар за штуку (выпуск был до 1 января 2008 года). Вместо погашения инвесторы могут обменять облигации на акции 31 декабря 2010 года. Финансовые расходы, связанные с выпуском данных облигаций и отраженные в отчете о прибылях и убытках за год, закончившийся 31 декабря 2008 года, составили 2 млн. долларов. «Ипсилон» платит налог на прибыль по ставке 25%. Держатели облигаций могут получить 1 акцию за каждые 2 облигации.

Решение

Сумма финансовых расходов по конвертируемым облигациям прямо дана в условии — 2 миллиона долларов. Эту сумму нужно скорректировать на налоговый эффект и добавить к числителю формулы EPS:

$2,000,000 х (100% — 25%) = $1,500,000

Поскольку в данном примере конвертация проводится в соотношении 1 к 2, то появится 20 миллионов новых акций для расчета разводненной прибыли.

| Прибыль, $тыс |

Количество акций, тыс. штук |

Прибыль на акцию, центы |

Примечание | |

| (а) | (б) | (в) = (а)/(б) | ||

| Базовая EPS | 12,000 | 48,222 | 24,9 | |

| Опционы | 0 | 4,000 | ||

| Итого | 12,000 | 52,222 | 23,0 | разводнение |

| Облигации | 1,500 | 20,000 | ||

| Итого | 13,500 | 72,222 | 18,7 | разводнение |

Антиразводняющий эффект

Во всех таблицах выше в правой колонке написано слово «разводнение». Это важно, так как некоторые конвертируемые инструменты могут иметь антиразводняющий эффект. Если это так, то такие инструменты не учитываются при расчёте разводненной прибыли на акцию.

Антиразводняющий эффект может возникнуть только в отношении инструментов, при учете которых меняются не только количество акций, но и чистая прибыль в числителе формулы. Причем стандарт устанавливает, что проверка разводнения должна проводиться только в отношении прибыли на акцию от продолжающейся деятельности.

Кроме того, величина разводнения зависит от последовательности рассмотрения разводняющих инструментов. Чтобы максимизировать эффект разводнения базовой EPS, сначала должны рассматриваться конвертируемые инструменты с самой низкой прибылью на дополнительную акцию, потом с более высокой. Опционы и варранты, как правило, включаются в расчет первыми, поскольку они не влияют на числитель используемой для расчета формулы.

Например, если в примере 1 изменить величину прибыли и количество дополнительных акций, то конвертируемые облигации будут иметь антиразводняющий эффект. Соответственно, такие инструменты не должны учитываться при расчете разводненной прибыли на акцию. Разводненная EPS в данном случае будет равна базовой EPS.

| Прибыль, $тыс |

Количество акций, тыс. штук |

Прибыль на акцию, центы |

Примечание | |

| (а) | (б) | (в) = (а)/(б) | ||

| Базовая EPS | 33,200 | 86,029 | 38,6 | |

| Облигации | 2,400 | 5,000 | ||

| Итого | 35,600 | 91,029 | 39,1 | Антиразводнение |

Расчёт разводненной прибыли на акцию. Пример №4

Несколько замечаний, касающихся расчёта разводненного показателя EPS.

- что делать, если выпуск разводняющих инструментов осуществлен в течение отчетного периода?

- что делать, если в течение отчетного периода произошла конвертация инструментов?

- что делать, если разводняющие инструменты имеют несколько способов конвертации?

Ответ на эти вопросы есть в стандарте:

МСФО 33, п.38 Потенциальные обыкновенные акции взвешиваются за период, в который они находились в обращении.

МСФО 33, п.38 Потенциальные обыкновенные акции, конвертированные в течение данного периода в обыкновенные, включаются в расчет разводненной прибыли на акцию с начала этого периода до дня конвертации; со дня конвертации полученные в результате обыкновенные акции включаются в расчет как базовой, так и разводненной прибыли на акцию.

МСФО 33, п.39 При наличии более чем одного способа конвертации при расчетах используется самый выгодный с точки зрения держателя потенциальных обыкновенных акций коэффициент конвертации или цена исполнения.

Таким образом, если выпуск конвертируемых инструментов или опционов произошел в течение отчетного периода, то количество потенциальных обыкновенных акций взвешиваются за период, в который они находились в обращении. Ниже я привела пример, когда выпуск разводняющих инструментов произошел в течение отчетного периода.

Альфа готовит финансовую отчетность за периоды, оканчивающиеся 31 марта. Чистая прибыль Альфы от продолжающейся деятельности за год, закончившийся 31 марта 2011 года, составила 2,450,000 долларов.

На 1 апреля 2009 года капитал Альфы был равен $3 миллиона, номинал обыкновенной акции составляет 25 центов. До этой даты были выпущены 5 миллионов конвертируемых облигаций с датой погашения в 2016 году. Эффективная ставка процента по облигациям 8%. Облигации могут быть конвертированы на следующих условиях: каждые $100 облигаций конвертируются в 40 обыкновенных акций. Ставка налога на прибыль равна 30%.

1 октября 2010 года директора Альфы были наделены правом купить 2 миллиона обыкновенных акций компании по цене $1. Средняя рыночная цена обыкновенных акций Альфы за год, закончившийся 31 марта 2011 года была $2.50.

Рассчитайте разводненную прибыль на акцию по продолжающейся деятельности Альфы за год, закончившийся 31 марта 2011 года.

Решение

Количество обыкновенных акций в обращении: $3,000,000/$0,25 = 12,000,000 штук

Опционы

- Выручка от выпуска акций при погашении опционов: $1 х 2,000,000 = 2,000,000

- При рыночной цене $2,50 за эту сумму можно купить $2,000,000/$2,5 = 800,000 акций

- Разводняющее количество акций равно 2,000,000 — 800,000 = 1,200,000 штук

- Выпуск опционов был 1.10.10, поэтому средневзвешенное количество дополнительных акций равно 1,200,000 х 6/12 = 600,000 штук

Конвертируемые облигации

При конвертации облигаций:

- посленалоговая прибыль увеличилась бы на: $5,000,000 х 8% х (100% — 30%) = $ 280,000

- количество акций увеличилось бы на: $5,000,000/$100 х 40 = 2,000,000 штук

| Прибыль, $тыс |

Количество акций, тыс. штук |

Прибыль на акцию, центы |

Примечание | |

| (а) | (б) | (в) = (а)/(б) | ||

| Базовая EPS | 2,450 | 12,000 | 20,42 | |

| Опционы | 0 | 600 | ||

| Итого | 2,450 | 12,600 | 19,44 | разводнение |

| Облигации | 280 | 2,000 | ||

| Итого | 2,730 | 14,600 | 18,7 | разводнение |

Разводненная прибыль на акцию равна 18,7 цента.

Ретроспективные корректировки прибыли на акцию

Могут быть случаи, когда количество обыкновенных акций и/или потенциальных обыкновенных акций (разводняющих инструментов) увеличивается или уменьшается после отчетной даты . Если эти изменения произошли после окончания отчетного периода, но до публикации финансовой отчетности, то показатели прибыли на акцию (включая сравнительную информацию) должны быть пересчитаны на основе нового количества акций.

В случае признания ошибок и изменения учетной политики базовая и разводненная прибыль на акцию корректируются ретроспективно за все охватываемые отчетностью периоды.

Презентация прибыли на акцию в финансовой отчетности

Если у компании нет прекращенной деятельности, то в отчете о совокупном доходе показывается базовая и разводненная прибыль на акцию.

Если в течение отчетного периода компания имела прекращенную деятельность, то в отчетности показываются четыре цифры EPS: 1) базовая и разводненная прибыль на акцию, рассчитанная от всей

"МСФО и МСА в кредитной организации", 2012, N 2

Данные о прибыли на акцию часто публикуются в финансовой прессе и широко используются акционерами и потенциальными инвесторами при оценке рентабельности банка, влияя таким образом на принятие решений об инвестировании и в итоге отражаясь на рыночной капитализации. Поэтому при составлении отчетности по МСФО необходимо четко представлять методику расчета базовой прибыли на акцию, а также то, какие ценные бумаги могут оказывать на нее разводняющий эффект и как его нужно учесть в расчетах.

Порядок расчета прибыли на акцию

Порядок расчета прибыли на акцию описан в МСФО (IAS) 33 "Прибыль на акцию". Данный Стандарт в обязательном порядке применяется банками, обыкновенные акции или потенциальные обыкновенные акции которых обращаются на открытом рынке (местной или зарубежной фондовой бирже или внебиржевом рынке ценных бумаг, включая местные и региональные рынки). Если банк только собирается выпустить обыкновенные акции в открытое обращение и представил свою финансовую отчетность или находится в процессе ее представления комиссии по ценным бумагам или другой регулирующей организации, то он также обязан раскрывать данный показатель. Все другие кредитные организации могут применять требования Стандарта по аналогии, но так как это не является обязательным, то они делают это довольно редко.

В соответствии с требованиями МСФО (IAS) 33 банку необходимо рассчитывать два вида прибыли на акцию: базовую и разводненную (пониженную). Разводненная прибыль рассчитывается при наличии разводняющих ценных бумаг.

Базовая прибыль на акцию

Вычисление базовой прибыли на акцию производится по формуле:

БПА = (ЧП - ПД) / СКА,

где БПА - базовая прибыль на акцию;

ЧП - чистая прибыль за период;

ПД - посленалоговые суммы дивидендов по привилегированным акциям, разницы, возникающие после погашения привилегированных акций, и другие аналогичные эффекты привилегированных акций, классифицированных как капитал;

СКА - средневзвешенное количество акций в обращении.

Необходимо отметить, что базовая прибыль на акцию рассчитывается в отношении держателей именно обыкновенных акций банка и определяется путем деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период. В случае если компания раскрывает отдельно величину чистой прибыли или убытка от продолжающейся деятельности, базовая прибыль на акцию должна рассчитываться и в отношении этого показателя. На практике банки могут раскрывать информацию и в отношении других промежуточных компонентов прибыли: прибыль/убыток от прекращенной деятельности, кумулятивный эффект изменения учетной политики.

Рассмотрим подробнее каждый из показателей, участвующих в расчете базовой прибыли на акцию.

При расчете прибыли или убытков за период приходящихся на долю держателей обыкновенных акций материнского банка (для консолидированной отчетности) учитываются все статьи доходов и расходов, приходящихся на долю держателей обыкновенных акций материнского банка, которые признаны в том или ином периоде, включая расходы по налогу на прибыль и дивиденды по привилегированным акциям, относящимся к обязательствам.

К вычитаемым из прибыли или убытков посленалоговым привилегированным дивидендам относятся:

- посленалоговые привилегированные дивиденды по некумулятивным привилегированным акциям, о выплате которых было объявлено, за данный период;

- причитающиеся за данный период посленалоговые привилегированные дивиденды по кумулятивным привилегированным акциям независимо от того, объявлено об их выплате или нет. К привилегированным дивидендам за период не относятся никакие привилегированные дивиденды по кумулятивным привилегированным акциям, которые были выплачены или о выплате которых было объявлено в текущий период, если они причитаются за предыдущие периоды.

Привилегированные акции, по которым первоначально выплачиваются низкие дивиденды, чтобы компенсировать расходы банка на продажу привилегированных акций со скидкой, или по которым в более поздние периоды выплачиваются дивиденды выше рыночных, чтобы компенсировать расходы инвесторов на покупку этих акций с премией, иногда называют привилегированными акциями с растущей нормой дивиденда. Вся первоначальная эмиссионная скидка или премия по привилегированным акциям с растущей нормой дивиденда списывается за счет нераспределенной прибыли с использованием метода эффективной ставки процента и для целей расчета прибыли на акцию считается привилегированными дивидендами.

Примечание. При расчете прибыли на акцию дивиденды по кумулятивным привилегированным акциям исключаются из чистой прибыли за период, даже если они не были объявлены.

Определение средневзвешенного количества акций в обращении

Наиболее трудоемким для расчета является показатель средневзвешенного количества акций в обращении. Поскольку чистая прибыль является интервальным показателем, характеризующим деятельность банка за период, то и делиться она должна на среднее количество акций, чтобы адекватно отражать зависимость между величиной привлеченного акционерного капитала и прибылью. Таким образом, выпущенные или выкупленные в течение периода акции должны быть усреднены периодом их нахождения в обращении.

Пример 1

- 1 декабря выпущено и оплачено 10 000 акций.

Расчет средневзвешенного количества акций в обращении может быть произведен двумя способами: либо к акциям на начало года прибавляются выпущенные (отнимаются выкупленные) акции, умноженные на долю года, оставшуюся до отчетной даты, либо начиная с 1 января и на каждую дату изменений считается количество акций в обращении и умножается на долю года, на которую данное количество находилось в обращении, после чего полученные числа суммируются.

СКА = 500 000 + 20 000 x 10 / 12 - 100 000 x 7 / 12 + 10 000 x 1 / 12 = 459 167.

СКА = 500 000 x 2 / 12 + 520 000 x 3 / 12 + 420 000 x 6 / 12 + 430 000 x 1 / 12 = 459 167.

Важным является определение момента, с которого акции должны включаться в расчет. Обычно это происходит, когда владение ими позволяет получить какое-либо возмещение (как правило, со дня их выпуска), например:

- обыкновенные акции, выпущенные и реализованные за наличные, включаются в расчет этого показателя с момента, когда получение этих денег уже возможно;

- обыкновенные акции, выпущенные после добровольного реинвестирования дивидендов, включаются в расчет, когда эти дивиденды уже реинвестированы;

- обыкновенные акции, выпущенные в результате конвертации долгового инструмента в обыкновенные акции, включаются в расчет с момента прекращения начисления процентов по этому инструменту;

- обыкновенные акции, выпущенные в обмен на проценты или основную сумму долга по другим финансовым инструментам, включаются в расчет со дня прекращения начисления процентов;

- обыкновенные акции, выпущенные в обмен на урегулирование какого-либо обязательства предприятия, включаются в расчет со дня урегулирования;

- обыкновенные акции, выпущенные как возмещение за приобретенные активы, отличные от денежных средств, включаются в расчет начиная со дня, на который признается приобретение;

- обыкновенные акции, предоставленные за оказание предприятию услуг, включаются в расчет с момента оказания этих услуг.

Отдельный случай изменения количества акций в обращении представляет собой дробление. В такой ситуации расчет изменится - количество акций в обращении будет пересчитано с начала года, а не с момента дробления. Например , если на начало года у банка в обращении находилось 200 000 обыкновенных акций и 1 июля было произведено дробление 2 к 1, то средневзвешенное количество акций в обращении составит не 300 000, как в случае с обычным выпуском (200 000 + 200 000 x 6 / 12), а 400 000 (количество акций после дробления).

Причина такого расчета заключается в том, что при дроблении не происходит изменения величины чистых активов (собственного капитала) банка, то есть 200 000 старых акций - это то же самое, что и 400 000 новых. Поэтому с экономической точки зрения весь год в обращении находилось 400 000 новых акций. Если бы вместо дробления было выпущено 200 000 дополнительных акций, это привело бы к росту капитала.

Пример 2 . У банка А на 1 января отчетного года в обращении находилось 500 000 обыкновенных акций. В течение года произошли следующие изменения:

- 1 марта выпущено и оплачено 20 000 акций;

- 1 июня приобретено 100 000 собственных акций;

- 30 июня произведено дробление акций 2 к 1;

- 1 декабря выпущено и оплачено 10 000 акций;

- 31 декабря выпущено и оплачено 100 000 акций.

Прибыль за год составила 15 000 000 руб.

В такой ситуации в расчет средневзвешенного количества акций в обращении добавится коэффициент дробления 2 (для всех значений до дробления), чтобы привести в соответствие показатели количества акций до и после дробления.

СКА = 500 000 x 2 + 20 000 x 10 / 12 x 2 - 100 000 x 7 / 12 x 2 + 10 000 x 1 / 12 = 917 500

СКА = 500 000 x 2 / 12 x 2 + 520 000 x 3 / 12 x 2 + 420 000 x 6 / 12 x 2 + 850 000 x 1 / 12 = 917 500.

100 000 акций, выпущенных 31 декабря, в расчет не принимаются, так как они не находились в обращении в течение отчетного года. Базовая прибыль на акцию составит:

БПА = 15 000 000 / 917 500 = 16,35 руб.

К аналогичным операциям относится капитализация или бонусная эмиссия (иногда называемая выплатой дивидендов акциями), а также любая иная эмиссия, обладающая свойствами бонусной, например выпуск прав для уже существующих держателей акций.

При капитализации, бонусной эмиссии или дроблении акций обыкновенные акции распространяются между уже существующими держателями без дополнительного возмещения. Поэтому количество обыкновенных акций в обращении возрастает без увеличения ресурсов банка. Количество обыкновенных акций, находившихся в обращении до этого события, корректируется на пропорциональное изменение количества обыкновенных акций в обращении, как если бы это событие произошло в начале самого раннего из охватываемых отчетностью периодов.

Если структура капитала банка простая, то есть состоит только из обыкновенных акций или не содержит потенциальных обыкновенных акций, то расчеты на этом заканчиваются. Если же у банка имеются разводняющие ценные бумаги, ему также необходимо произвести расчет разводненной прибыли на акцию.

Разводненная прибыль на акцию

Разводненная прибыль на акцию рассчитывается в том случае, если у банка сложная структура капитала, то есть имеются конвертируемые ценные бумаги, опционы и варранты на акции или другие права, которые при осуществлении (конвертации) могут разводнить прибыль на акцию. Банки со сложной структурой капитала не обязаны раскрывать разводненную прибыль на акции, если их ценные бумаги являются антиразводняющими, то есть при конвертации или исполнении увеличивают прибыль на акцию (уменьшают убыток на акцию). Данное требование является следствием принципа консерватизма, так как призвано показать пользователям финансовой отчетности наихудший результат разводнения.

Цель расчета разводненной прибыли на акцию согласуется с целью расчета базовой прибыли на акцию - дать представление о доле владельца каждой обыкновенной акции в результатах деятельности банка и в то же время учесть влияние всех разводняющих потенциальных обыкновенных акций, находившихся в обращении в течение данного периода. В результате:

- прибыль или убытки, приходящиеся на долю держателей обыкновенных акций, увеличиваются на суммы посленалоговых дивидендов и процентов, признанных за этот период в отношении разводняющих потенциальных обыкновенных акций, и корректируются на все прочие изменения доходов или расходов, которые могли бы быть вызваны конвертацией разводняющих потенциальных обыкновенных акций;

- средневзвешенное количество обыкновенных акций в обращении увеличивается на средневзвешенное количество дополнительных обыкновенных акций, которые оказались бы в обращении в случае конвертации всех разводняющих потенциальных обыкновенных акций.

Конвертируемые ценные бумаги

При учете влияния на величину прибыли на акцию конвертируемых ценных бумаг применяется метод условной конвертации. Он предполагает, что в начале отчетного периода либо в момент выпуска, если они были выпущены в течение периода, данные бумаги были конвертированы. В связи с этим производится исключение начисленных по ним процентов, то есть предполагается, что если бы эти ценные бумаги были конвертированы, то банк избежал бы соответствующих процентных расходов. Данные изменения затрагивают числитель и знаменатель формулы для расчета базовой прибыли на акцию.

Пример 3 . Прибыль банка А за отчетный период составила 15 000 000 руб., средневзвешенное количество акций в обращении - 1 000 000. Кроме того, у банка имеются два выпуска конвертируемых облигаций:

- первый выпуск был размещен в предыдущем году и представляет собой 12%-ные облигации номиналом 2 000 000 руб., конвертируемые в 25 000 простых акций;

- второй выпуск был размещен 30 июля текущего года и представляет собой 15%-ные облигации номиналом 1 500 000 руб., конвертируемые в 20 000 простых акций.

Базовая прибыль на акцию составляет: 15 000 000 / 1 000 000 = 15 руб. Налог на прибыль взимается по ставке 20%.

Для расчета разводненной прибыли на акцию необходимо рассчитать скорректированную чистую прибыль (учесть влияние процентов) и средневзвешенное количество акций в обращении, скорректированное для разводненной прибыли на акцию (учесть влияние условной конвертации облигаций в обыкновенные акции).

Рассчитаем сумму процентов, начисленных по конвертируемым облигациям:

2 000 000 x 12% + 1 500 000 x 15% x 5 / 12 = 333 750 руб.

Кроме того, необходимо учесть эффект налогообложения, так как если бы банк не начислил данные расходы по процентам, то с дополнительной прибыли был бы заплачен налог в размере:

333 750 x 0,2 = 66 750 руб.

Таким образом, прибыль надо увеличить на 267 000 руб.

333 750 - (333 750 x 0,2) = 333 750 руб. x (1 - 0,2) = 267 000 руб.

Итого скорректированная чистая прибыль равна 15 267 000 руб.

Скорректированное СКА составит:

1 000 000 + 25 000 + 20 000 x 5 / 12 = 1 033 333.

Таким образом, разводненная прибыль на акцию равна:

15 267 000 / 1 033 333 = 14,77 руб.

Если проценты по облигациям или количество акций, в которые они конвертируются, таковы, что прибыль на акцию увеличивается по сравнению с базовой, то считается, что такие ценные бумаги обладают антиразводняющим эффектом и не принимаются в расчет.

Варранты и опционы на акции

Варранты и опционы на акции по своей сути аналогичны и предоставляют их держателям право приобрести акции по фиксированной цене в течение определенного периода времени. Для их включения в расчет разводненной прибыли на акцию используется метод собственных выкупленных акций, который также предполагает, что изменения осуществляются на начало отчетного периода или дату выпуска, если она была в течение этого периода. Считается, что денежные средства, полученные от осуществления варрантов, направляются на приобретение собственных акций с целью передачи их держателям варрантов, а недостающее количество покрывается за счет дополнительного выпуска акций.

Примечание. Учет возможного влияния реализации прав имеющихся у держателей варрантов и опционов на величину прибыли на акцию производится с использованием метода собственных выкупленных акций.

Например , если рыночная стоимость акций составляет 50 руб., а цена исполнения варранта 25 руб., то для приобретения одной акции на рынке понадобится выручка от исполнения двух варрантов. Так как два варранта дают право на получение двух акций, то, помимо одной акции, выкупленной на рынке, необходимо выпустить еще одну. Таким образом, исполнение каждых двух варрантов приводит к возникновению одной дополнительной акции в обращении. Для опционов используются аналогичные расчеты. При этом необходимо иметь в виду, что, хотя и предполагается, что права на исполнение варрантов или опционов реализованы на начало отчетного периода или дату выпуска, стоимость их исполнения сравнивается со средней стоимостью акции за период, а не на дату выпуска разводняющих ценных бумаг или начало года.

Если же цена исполнения варранта или опциона выше рыночной цены акций, то расчет по методу собственных выкупленных акций приведет к сокращению числа акций в обращении, поскольку на денежные средства, полученные от осуществления таких ценных бумаг, было бы выкуплено большее количество акций, чем необходимо передать их держателям, то есть количество акций в обращении уменьшилось. В такой ситуации опционы и варранты являются антиразводняющими ценными бумагами и исключаются из расчета разводненной прибыли.

Пример 4 . Чистая прибыль банка за период составила 5 000 000 руб. Средневзвешенное количество акций в обращении - 100 000. 1 января было выпущено 5000 опционов на акции (каждый опцион дает право на приобретение одной акции) с ценой исполнения 42 руб. Средняя цена акции за отчетный период составила 70 руб.

Рассчитаем средневзвешенное количество акций в обращении с учетом исполнения всех опционов по методу собственных выкупленных акций. При исполнении опционов будет получено:

42 x 5000 = 210 000 руб., что позволит выкупить 3000 собственных акций по рыночной цене:

210 000 / 70 = 3000 руб.

Таким образом, при осуществлении опционов в обращение будет дополнительно выпущено 2000 собственных акций (5000 - 3000). Тогда разводненная прибыль на акцию составит:

5 000 000 / (100 000 + 2000) = 49,02 руб.

Ранжирование разводняющих ценных бумаг

Наиболее сложной для расчета является ситуация, когда у банка имеется несколько видов разводняющих ценных бумаг, поскольку необходимо корректно учесть их влияние на прибыль на акцию и показать наихудший вариант разводнения. Антиразводняющие ценные бумаги сразу исключаются из расчета. Чтобы корректно учесть влияние оставшихся ценных бумаг, их необходимо ранжировать по степени влияния на прибыль на акцию, чтобы избежать искажения информации в отчетности.

Для этого необходимо придерживаться следующего алгоритма:

- Рассчитать разводняющий эффект каждой ценной бумаги: поделить корректировку чистой прибыли на корректировку средневзвешенного количества акций в обращении, к которым приводит конвертация или исполнение прав по ценной бумаге.

- Ранжировать все ценные бумаги по влиянию на прибыль на акцию от наибольшего эффекта к наименьшему. При этом необходимо иметь в виду, что чем меньше значение, полученное в п. 1 алгоритма, тем больший разводняющий эффект оказывает ценная бумага.

- Рассчитать разводненную прибыль на акцию путем пошагового прибавления разводняющего эффекта каждой ценной бумаги в порядке, определенном в п. 2, до тех пор, пока влияние очередной бумаги не станет антиразводняющим или пока не будут учтены все ценные бумаги.

Пример 5 . Прибыль банка А за отчетный год составляет 25 000 000 руб. Средневзвешенное количество акций в обращении - 5 900 000. На начало года у банка имеются следующие виды разводняющих ценных бумаг:

- опционы на акции - 500 000 шт. (каждый опцион дает право на приобретение одной акции) с ценой исполнения 45 руб. Средняя цена акции за отчетный период составила 55 руб.;

- конвертируемые облигации - 1 600 000 шт. номиналом 45 руб. и ставкой доходности 12% годовых; каждая облигация конвертируется в одну акцию;

- конвертируемые облигации - 600 000 шт. номиналом 40 руб. и ставкой доходности 14% годовых; каждые две облигации конвертируются в одну акцию;

- конвертируемые облигации - 900 000 шт. номиналом 35 руб. и ставкой доходности 10% годовых; каждая облигация конвертируется в одну акцию;

- конвертируемые облигации - 400 000 шт. номиналом 60 руб. и ставкой доходности 11% годовых; каждая облигация конвертируется в две акции.

В течение года никаких операций с разводняющими ценными бумагами не происходило.

Базовая прибыль на акцию, таким образом, составила:

25 000 000 / 5 900 000 = 4,24 руб.

Таблица 1

Расчет разводняющего эффекта для каждого класса всех ценных бумаг

Из таблицы видно, что облигации со ставкой 14% годовых являются антиразводняющими и поэтому сразу исключаются из расчета.

Таблица 2

Расчет влияния каждого класса ценных бумаг в соответствии с их рангом

Из расчета видно, что 12%-ные облигации не должны включаться в расчет, так как при ранжировании ценных бумаг они приводят к антиразводнению прибыли.

Ретроспективные корректировки

Если количество находящихся в обращении обыкновенных или потенциальных обыкновенных акций увеличивается в результате капитализации, бонусной эмиссии или дробления акций или уменьшается в результате обратного дробления акций, то рассчитанные базовая и разводненная прибыль на акцию за все охватываемые отчетностью периоды подлежит ретроспективной корректировке.

Если эти изменения произошли после окончания отчетного периода, но до утверждения финансовой отчетности к выпуску, то показатели на акцию финансовой отчетности, представленной за эти и все предыдущие периоды, должны быть рассчитаны на основе нового количества акций. О том, что при расчетах были учтены подобные изменения, необходимо упомянуть особо. Кроме того, базовая и разводненная прибыль на акцию за все охватываемые отчетностью периоды корректируется ретроспективно в случае признания ошибок и изменения учетной политики.

Банк не пересчитывает разводненную прибыль на акцию ни за какой из охватываемых отчетностью периодов в случае изменения в допущениях, сделанных при расчете прибыли на акцию, или в случае конвертации потенциальных обыкновенных акций в обыкновенные.

Раскрытие информации

Кроме самих показателей базовой и разводненной (при наличии) прибыли на акцию, банк в своей отчетности обязан раскрывать следующую информацию:

- суммы, использованные в качестве числителей при расчете базовой и разводненной прибыли на акцию, а также результаты сверки этих сумм с прибылью или убытками, приходящимися на долю материнского банка за данный период. Сверка должна учитывать влияние, оказываемое на прибыль на акцию каждым классом инструментов, от которого зависит этот показатель;

- средневзвешенные количества обыкновенных акций, использованные при расчете базовой и разводненной прибыли на акцию в качестве знаменателей, а также результаты сверки этих знаменателей друг с другом. Сверка должна учитывать влияние, оказываемое на прибыль на акцию каждым классом инструментов, от которого зависит этот показатель;

- перечень инструментов (включая акции, эмитируемые при наступлении определенных событий), которые способны привести к разводнению базовой прибыли на акцию в будущем, но не были включены в расчет разводненной прибыли на акцию, поскольку в охватываемые отчетностью периоды их эффект был антиразводняющим;

- описание сделок с обыкновенными акциями или с потенциальными обыкновенными акциями, кроме ретроспективных корректировок, которые были проведены после окончания отчетного периода и которые существенно изменили бы количество обыкновенных акций или потенциальных обыкновенных акций, находившихся в обращении на конец периода, если бы эти сделки были проведены до окончания отчетного периода.

П.А.Аникин

Директор

по аудиту и МСФО

Спецвыпуск журнала «Двойная запись»

Значение показателя прибыли на акцию в отчете о прибылях и убытках - руководство к действию для потенциального инвестора: вкладывать или не стоит. Чтобы сравнивать по этому критерию различные компании, он должен быть объективным и рассчитанным по единым правилам. Они содержатся в МСФО 33.

ПРИБЫЛЬ на акцию является одним из основных показателей, используемых инвесторами для оценки эффективности произведенных вложений. Эта информация в простой и понятной даже для неискушенного пользователя форме дает наглядное представление о том, хорошо или плохо функционирует компания, позволяя производить сопоставление с конкурентами или отслеживать динамику показателя от одного отчетного периода к другому.

Для прибыли на акцию понадобится сначала определить размер прибыли, то есть числитель дроби, а затем - количество акций (ее знаменатель). Отметим, что МСФО 33 «Прибыль на акцию», несмотря на свое название, регулирует лишь порядок расчета Размер самой прибыли регламентируют другие стандарты.

Конечно, идеальной сравнимости показателя прибыли на акцию для различных компаний достичь сложно. Так, расхождения в прибыли могут возникать из-за применения разных методов учета, поскольку МСФО допускают альтернативные варианты. Вместе с тем их использование должно быть закреплено в учетной предприятия, основные положения которой раскрываются в Поэтому с показателем прибыли все относительно понятно.

А вот в отношении количества акций могут быть различные толкования, особенно если учесть, что сейчас многие компании стараются привлечь финансирование для развития путем дополнительного выпуска этих бумаг.

Чтобы избежать путаницы при подсчете количества акций в обращении, был разработан и в январе 1997 года утвержден правлением по международным стандартам финансовой отчетности (КМСФО) отдельный стандарт, который вступил в силу для финансовой отчетности начиная с 1 января 1998 года. Позднее документ был пересмотрен: в него внесли изменения, касающиеся финансовых инструментов. Но поскольку сейчас в России они используются редко, останавливаться на этом мы не будем. Отметим лишь, что последняя редакция МСФО 33 действует с отчетных периодов, начинающихся с (или после) 1 января 2005 года. Раннее применение стандарта приветствуется.

И еще один момент: зачастую в отчетах можно встретить показатель, рассчитываемый как отношение цены акции к прибыли на нее. При этом в качестве цены используется, как правило, рыночная стоимость. Данное соотношение показывает, сколько инвестор готов платить за один рубль прибыли на акцию, демонстрируя доверие рынка эмитенту. Однако этот показатель еще не регламентируется международными стандартами.

Сфера применения

МСФО 33 применяется компаниями, чьи простые акции или потенциальные простые акции публично продаются на открытых рынках - иными словами, котируются на бирже. Поясним, что под потенциально простыми акциями понимаются контракты, которые могут быть конвертированы в обыкновенные акции. Примерами являются:

Долговые или долевые инструменты, включая привилегированные акции, конвертируемые в обыкновенные;

Варранты и опционы - финансовые инструменты, дающие право владельцу на покупку обыкновенных акций;

Программы участия работников в прибыли, которые позволяют получать обыкновенные акции в качестве части вознаграждения;

Акции, которые будут выпущены в случае выполнения определенных условий, предусмотренных договорными соглашениями, например, при покупке компании или других активов.

Следует помнить, что даже если предприятие еще только планирует начать публичную торговлю акциями, то есть рассматривает возможность их выпуска и во всеуслышание об этом заявляет, то оно уже подпадает под действие данного стандарта.

В случае подготовки финансовой отчетности материнской компании как отдельного юридического лица и одновременно консолидированной отчетности холдинга прибыль на акцию рассчитывается по каждому виду отчетности отдельно. В сводной нельзя использовать показатель, рассчитанный на основании индивидуальной, и наоборот. Соответственно для консолидированной отчетности в расчете участвуют прибыль группы в целом и акции материнской компании.

Определения

Под обыкновенной акцией в стандарте понимают долевой инструмент, имеющий более низкий статус по отношению ко всем другим классам долевых инструментов. Это любой договор, подтверждающий право на долю активов компании, оставшихся после вычета всех ее обязательств.

Помимо обыкновенных акций есть еще и привилегированные. Они в свою очередь могут быть кумулятивными и некумулятивными. Первое означает, что если дивиденды по акциям не объявлялись в этом периоде, их держатель аккумулирует свои права - имеет право на дивиденды в будущем. Обладатель некумулятивных акций такой возможности лишен.

МСФО 33 выделяет два вида прибыли на акцию: базовую и разводненную.

Первая рассчитывается как частное от деления чистой прибыли или убытка за период, причитающихся владельцам обыкновенных акций, на их средневзвешенное количество, находящееся в обращении в течение периода.

Разводнение - это уменьшение прибыли или увеличение убытка на акцию в результате предположения о том, что все потенциально обыкновенные акции будут конвертированы в обыкновенные. Например, компания конвертирует опцион. В результате при том же объеме прибыли количество акций увеличивается и прибыль на каждую становится меньше. Соответственно показатель разводненной прибыли на акцию позволяет видеть худшую картину из возможных.

Бывает и антиразводнение - увеличение прибыли или уменьшение убытка на акцию в результате указанной конвертации.

Допустим, мы обмениваем на обыкновенные акции облигации, выданные под очень высокий процент. Экономия от невыплаты дохода по облигациям увеличивает прибыль. И это увеличение не перекрывается эффектом от возросшего количества акций. В итоге прибыль на акцию становится больше базовой.

Здесь важно помнить, что если инструмент не обладает разводняющим эффектом (приводит к увеличению прибыли на акцию), то он и не учитывается при расчете показателя разводненной прибыли.

Расчет базовой прибыли на акцию

Сначала определим числитель. Причитающиеся владельцам обыкновенных акций чистая прибыль или убыток за период равны чистой прибыли или убытку за период за вычетом дивидендов по привилегированным акциям с учетом всех налогов, связанных с их выплатой. Если у предприятия есть привилегированные кумулятивные акции, то чистая прибыль уменьшается на сумму дивидендов по ним независимо от того, объявлялись они или нет.

Переходим к знаменателю. Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение периода, равно их количеству в обращении на его начало, скорректированному с учетом выкупленных или размещенных за период бумаг и умноженному на временной коэффициент (то есть взвешенному по времени).

Последний определяется как частное от деления количества дней (месяцев), в течение которых акции находятся в обращении, на общее количество дней (месяцев) в отчетном периоде. При этом стандарт допускает достаточную степень округления.

Здесь важно правильно определить момент включения (исключения) обыкновенных и бесплатных или условно бесплатных ценных бумаг из расчета.

Бесплатными считаются акции, выпуск или изъятие которых из обращения не приводит к соответствующему изменению в активах компании. Это происходит в случае капитализации (выплаты дивидендов акциями), наличия льгот для существующих акционеров (продажи бумаг по цене, ниже рыночной), дробления или консолидации акций.

Во всех этих случаях акции (а также «бесплатный» элемент при размещении бумаг на льготных условиях) считаются выпущенными в начале самого раннего из представленных периодов. То есть для сопоставления мы должны скорректировать количество акций и за прошедшие периоды так, как если бы «бесплатная» эмиссия имела место в начале самого первого из них.

Все остальные акции включаются в расчет с момента возникновения обязательств по их оплате. Например, если бумаги выпускаются в обмен на деньги - то со дня возникновения дебиторской задолженности. В обмен на дополнительные акции (имеет место быть реинвестирование дивидендов) - в день выплаты дивидендов. В результате конверсии облигаций - со дня прекращения выплаты процентов по ним. Бумаги, которые будут выпущены в случае выполнения определенных условий, - с момента их реализации. Допустим, мы эмитировали акции в обмен на погашение обязательств по оплате основных средств. Включать их в расчет, очевидно, нужно с момента приобретения этих активов.

Пример 1

Компания выпустила в начале года 100 000 акций. В середине года было принято решение об их консолидации: за две старых - одну новую с увеличением номинала в два раза. Соответственно количество бумаг в обращении на начало периода мы корректируем до 50 000 шт.

Если бы мы уменьшили количество акций за счет их выкупа, то это привело бы к соответствующему изменению в активах компании. Значит, средневзвешенное количество акций в обращении нужно было бы корректировать с момента возникновения дебиторской задолженности перед акционерами.

Попробуем в деталях разобраться, как вычислять прибыль на акцию, постепенно переходя от простого к сложному.

Пример 2

Прибыль предприятия А, причитающаяся обыкновенным акционерам за 200Х год, составляет 300 000 000 руб. На начало года количество обыкновенных акций составляло 6 000 000 шт. 01.04.200Х была произведена дополнительная эмиссия акций в количестве 900 000 шт. Необходимо рассчитать базовую прибыль на акцию.

Решение

В период с 01.01.200Х по 31.03.200Х в обращении находилось 6 000 000 акций.

В период с 01.04.200Х по 31.12.200Х - 6 900 000 акций.

Средневзвешенное количество акций в обращении: 3/12 х 6 000 000 шт. + 9/12 х 6 900 000 шт. = 6 675 000 шт.

Прибыль на акцию: 300 000 000 руб. : 6 675 000 шт. = 44,94 руб.

Усложним.

Пример 3

Используем условия примера 2, но предположим, что акции, выпущенные в результате допэмиссии, продавались существующим акционерам по цене 10 руб. за штуку. При этом их рыночная стоимость на момент размещения составляла 15 руб. за штуку.

Решение

Нам необходимо определить «бесплатный» элемент в выпуске акций. Фактически увеличились в результате размещения на 9 000 000 руб. (900 000 шт. х 10 руб.). Если бы акции продавались по рыночной стоимости, то к такому же изменению в чистых активах привело бы размещение меньшего их количества, а именно 600 000 шт. (9 000 000 руб. : 15 руб.). Таким образом, в результате эмиссии было выпущено 600 000 по рыночной стоимости и 300 000 «бесплатных» акций. Как того требует МСФО 33, считаем, что последние были эмитированы в начале периода.

В период с 01.01.200Х по 31.03.200Х в обращении находилось 6 300 000 акций (6 000 000 шт. + 300 000 шт.).

В период с 01.04.200Х по 31.12.200Х в обращении находилось 6 900 000 акций (6 300 000 шт. + 600 000 шт.).

Средневзвешенное количество акций в обращении: 3/12 х 6 300 000 шт. + 9/12 х 6 900 000 шт. = 6 750 000 шт.

Прибыль на акцию: 300 000 000 руб. : 6 750 000 шт. = 44,44 руб.

Расчет разводненной прибыли на акцию

В числителе: чистая прибыль за период, приходящаяся на обыкновенные акции, увеличивается на чистую (за вычетом налогов) сумму дивидендов на конвертируемые в обыкновенные акции контракты с разводняющим эффектом и сумму начисленных по ним процентов (например, по облигациям) и иных выплат.

В знаменателе: средневзвешенное количество обыкновенных акций в обращении (рассчитанное для определения базовой прибыли на акцию) увеличивается на средневзвешенное количество обыкновенных акций, которые будут выпущены при обмене всех контрактов с разводняющим эффектом. При этом по умолчанию делается допущение о конвертации в начале периода. Если же контракт был подписан позднее, то корректировки производятся начиная с даты подписания.

Пример 4

Прибыль предприятия B, причитающаяся обыкновенным акционерам за 200Х год, составляет 60 000 000 руб. На начало года количество обыкновенных акций составляло 6 000 000 шт.

У предприятия также имеются конвертируемые привилегированные акции в количестве 300 000 шт. Дивиденды на одну такую бумагу составляют 5,1 руб. Условия конвертации: одна обыкновенная акция за одну привилегированную.

Дополнительно у компании имеются 15-процентные конвертируемые облигации, балансовая стоимость которых - 1 000 000 руб. Условия конвертации: 1000 обыкновенных акций за каждые 2000 руб. облигаций. Налоговая ставка составляет 24 процента.

Решение

Шаг 1 - рассчитаем базовую прибыль на акцию:

60 000 000 руб. : 6 000 000 шт. = 10 руб. на акцию.

Шаг 2 - вычислим дополнительную прибыль на акцию, которую даст каждая потенциальная конвертация, и определим, в каком из двух случаев разводняющий эффект больше.

Привилегированные акции обмениваются на обыкновенные один к одному, поэтому количество дополнительных обыкновенных акций такое же, как и привилегированных, - 300 000 шт. Всего в результате получится 6 300 000 шт. обыкновенных акций.

После конвертации привилегированных акций в распоряжение владельцев акций обыкновенных поступят дивиденды по привилегированным, поэтому прибыль мы увеличили на их сумму - 1 530 000 руб. (5,1 руб. х 300 000 шт.). Всего в итоге получилось 61 530 000 руб.

При конвертации облигаций предприятию не нужно будет платить проценты по ним, но при этом потребуется начислить Поэтому прибыль, остающуюся в распоряжении владельцев обыкновенных акций, мы увеличиваем на сумму процентов за минусом налога - на 114 000 руб. (1 000 000 руб. х 15% х (100% - 24%)). Общая сумма в результате конвертации составит 60 114 000 руб. Количество акций в обращении увеличится до 6 500 000 шт. (6 000 000 шт. + (1 000 000 руб. : 2 000 руб. х 1 000 шт.)).

Изменение прибыли на конвертируемую акцию в случае с привилегированными акциями составит 5,1 руб. (1 530 000 руб. : 300 000 шт.), а в случае с облигациями - 0,228 руб. (114 000 руб. / 500 000 шт.). Как видно, конвертация облигаций приведет к меньшему изменению прибыли на одну конвертируемую акцию. А значит, учитывая принцип осмотрительности, то есть имея целью показать инвестору наихудшую картину из возможных, в первую очередь мы рассчитаем разводненную прибыль при условии конвертации облигаций. Она составит 9,25 руб. на акцию ((60 000 000 руб. + 114 000 руб.) : (6 000 000 шт. + 500 000 шт.)).

Теперь рассмотрим конвертацию привилегированных акций при условии, что 15-процентные облигации уже конвертированы. В результате этой процедуры разводненная прибыль на акцию составит 9,07 руб. ((60 114 000 руб. + 1 530 000 руб.) / (6 500 000 шт. + 300 000 шт.)).

Из двух результатов конвертации в соответствии с принципом осмотрительности выбираем наименьшее значение разводненной прибыли - 9,07 руб. на акцию.

Раскрытие информации

Компания должна давать сведения о базовой и разводненной прибыли на акцию одинаково ясно для всех представленных периодов. Стандарт требует, чтобы эти данные раскрывались даже в том случае, если показатель имеет отрицательное значение.

Под раскрытием понимается информация в пояснительной записке о средневзвешенных количествах обыкновенных акций и величинах чистой прибыли, использованных при расчетах базовой и разводненной прибыли на акцию. Дополнительно нужно приводить сам расчет - с тем, чтобы показать, как от базовой прибыли на акцию мы перешли к разводненной и конвертация каких инструментов повлияла на ее значение.

Если в отчете приводятся дополнительные показатели прибыли на акцию, отличные от указанных в стандарте (например, рассчитанные исходя из других ее значений), требуется разъяснять методы их вычисления.

В самом отчете о прибылях и убытках приводятся лишь конечные два значения показателя.

События после отчетной даты

Если после отчетной даты, но до момента публикации отчетности в количестве обращающихся акций и конвертируемых контрактов произошли изменения, показатели прибыли на акцию нужно будет соответственно скорректировать. Пересчет потребуется в случае размещения акций на льготных условиях, их дробления или консолидации.

Прочие изменения в количестве обращающихся акций (размещение с оплатой выкуп обыкновенных акций в обращении, варрантов, опционов и т. п.) должны раскрываться в пояснениях к финансовой отчетности.

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). описан в следующей статье.

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

- в числителе формулы — чистая (посленалоговая) прибыль, на которую имеют право держатели обыкновенных акций

- в знаменателе формулы — средневзвешенное количество обыкновенных акций за отчетный период (год).

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

- кумулятивные привилегированные акции (по ним невыплаченные дивиденды накапливаются и выплачиваются впоследствии)

- некумулятивные привилегированные акции (дивиденды теряются, не накапливается в случае невыплаты)

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

- эмиссия по рыночной цене — простая ;

- эмиссия без возмещения их стоимости — льготная* ;

- эмиссия с частичным возмещением их стоимости – выпуск прав .

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

1. Простая эмиссия акций по рыночной стоимости

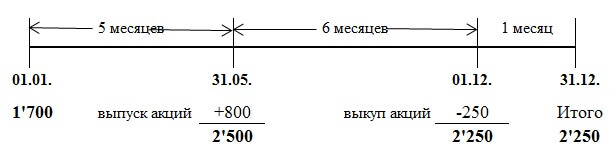

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

- 1 января в обращении было 1,700 обыкновенных акций,

- 31 мая были размещены по рыночной стоимости 800 акций, а

- 1 декабря 250 акций были выкуплены по полной стоимости.

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

Пример 4 из стандарта МСФО 33.

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 5 | 500 |

| Итого | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм расчета такой:

- стоимость акций в обращении до выпуска прав: 500 х 11 = 5,500

- стоимость выпуска прав: 100 х 5 = 500

- Итого стоимость всех акций (старых и новых): 5,500 + 500 = 6,000

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Если вместо количества акций использовать пропорцию 5 к 1, то результат будет аналогичным, теоретическая цена после выпуска прав получится равной $10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

А теперь давайте немного изменим условие и представим, что 1 марта была простая эмиссия по рыночной цене $11, а не выпуск прав по $5. Если составить точно такую же таблицу, но в столбце «цена» везде поставить цифру $11, то легко видеть, что теоретическая цена после такой эмиссии будет равна 11 долларам, т.е. рыночной цене. То есть у нас получилось, что коэффициент простой эмиссии равен единице (11/11 = 1).

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т.е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 0 | 0 |

| Итого | 600 | 5,500/600=9,17 | 5,500 |

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

- эмиссия по рыночной цене: КЭ = 1 (единице)

- выпуск прав: КЭ = рыночная цена до эмиссии/теоретическая цена после эмиссии

- бесплатная эмиссия: КЭ = новое количество акций в обращении/старое количество акций

Что будет, если в течение года эмиссия акций будет не одна?

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

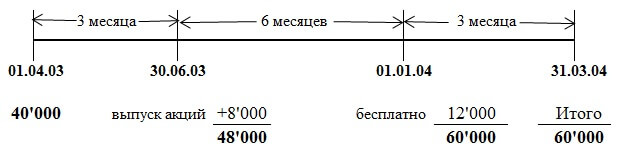

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

Количество обыкновенных акций компании Савуар на 1 апреля 2003 года составляло 40 млн. штук. 1 июля 2003 года Савуар выпустила 8 миллионов обыкновенных акций по рыночной стоимости. 1 января 2004 года был произведен льготный выпуск одной обыкновенной акции на каждые четыре в обращении. Прибыль, приходящаяся на обыкновенных акционеров, составила $13,800,000. Отчетная дата 31 марта 2004 года.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 апреля | 50’000 | 5 | 2,30 | 115’000 |

| 1 марта | 10’000 | 1 | 2 | 20’000 |

| Итого | 60’000 | 2’25 | 135,000 |

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.